Karuzela Podatkowa

- Opublikował mec. Radosław Paulewicz

- Kategorie Bez kategorii

Istota i odpowiedzialność cz. I

„Czym jest karuzela podatkowa?”

Popularne w ostatnich latach jest określenie „karuzela podatkowa” w odniesieniu do pewnej zorganizowanej formy oszustw na podatku od towarów i usług. Termin ten dla większości osób może pozostawić terminem enigmatycznym i nic nie znaczącym jedynie będący synonimem dla „oszustwa podatkowego”

Aby zrozumieć działanie karuzeli podatkowej należy w pierwszej kolejności zrozumieć specyfikę działania podatku od towarów i usług.

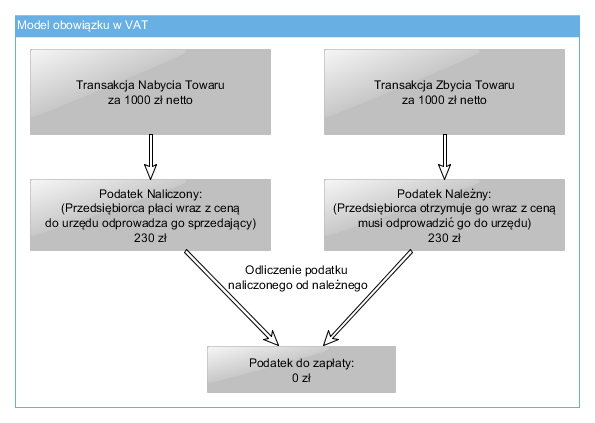

Podatek od towarów i usług (popularnie zwany podatkiem VAT) składa się z dwóch mechanizmów wpływających na ostateczną kwotę podatku. Mechanizmy te to:

- Podatek naliczony – który przedsiębiorca płaci przy zakupie wraz z ceną towaru.

- Podatek należny – który przedsiębiorca zobowiązany jest zapłacić do urzędu skarbowego w związku ze sprzedażą swoich towarów.

Ostateczny podatek VAT, który zostaje odprowadzony to różnica między podatkiem należnym, a podatkiem naliczonym.

W uproszczeniu oznacza to, że w przypadku sprzedaży za tą samą kwotę, którą przedsiębiorca nabył podatek do zapłaty nie występuje, w przypadku sprzedaży za kwotę większą niż nabycie musi zapłacić podatek, a w przypadku sprzedaży na mniejszą kwotę niż nabycie powstaje prawo do zwrotu podatku.

Należy jednakże pamiętać, że w Polskim Podatku VAT nie występuje jednorodna stawka podatku, a różne – stawka 0%, 5%, 8%, 23%. Oznacza to, że w przypadku nabycia towaru za po stawce 23%, a następnie sprzedaży towaru za tę samą kwotę przy stawce 8% także powstanie prawo do zwrotu.

Przykład:

Przedsiębiorca nabył towar za kwotę 1000 zł netto ze stawką VAT 23% w związku z czym dokonał zapłaty na kwotę 1230 zł brutto.

Następnie w tym samym okresie rozliczeniowym dokonał sprzedaży za kwotę 1000 zł netto ze stawką VAT 8%. Oznacza to, że na jego konto wpłynęła kwota 1080 zł z czego 80 zł stanowi VAT.

W toku transakcji sprzedawca zapłacił podatek naliczony w kwocie 230 zł, a w wyniku sprzedaży powstał podatek należny w kwocie 80 zł.

Rozliczenie zatem wskazuje na następujący efekt :

80 zł – 230 zł = -150 zł

Oznacza to, że przedsiębiorca nabył prawo do zwrotu podatku w kwocie 150 zł. Mimo, że kwota netto sprzedaży i nabycia pozostaje taka sama.

W uproszczonym modelu karuzeli podatkowej wyróżnić możemy następujących uczestników:

To właśnie to zróżnicowanie stawek podatku wykorzystują przestępcy podatkowi prowadzący tak zwaną karuzelę podatkową. Zwłaszcza stawkę 0% przy transakcjach wewnątrzwspólnotowych.

- „Podatnik znikający” lub „Podmiot wprowadzający” – Podmiot na którym rozpoczyna i kończy swój bieg każdy „obrót” karuzeli podatkowej. Zazwyczaj nie posiada historii gospodarczej i znika z rynku po dokonaniu kilku przebiegów towaru.

- Podmioty symulujące:

- „Bufor” – Podmiot istniejący na rynku od jakiegoś czasu z historią gospodarczą. Mają na celu uwiarygodnić przebieg transakcji.

- „Słup” – Podmioty kierowane przez uczestników karuzeli, często nieświadome skutków prawnych podejmowanych działań, zazwyczaj też nieuczestniczące w realnej partycypacji zysków z przestępstwa.

- „Podmiot zbywający” lub „Broker” – Podmiot będący ostatnim elementem krajowego obrotu dokonujące sprzedaży za granicę.

- „Podmiot wyprowadzający” – Podmiot z innego państwa UE na rzecz którego dokonywanego jest zbycie.